初掲載日:2019年9月18日

突然ですが、海外旅行中の保険ってどうしてますか?

こんな風に、海外旅行中の保険についてふわっとしか認識してない!という人も多いのではないでしょうか。

確かに今どきのクレジットカードであれば大体海外旅行保険はついています。

でも、クレジットカードの海外旅行保険には、自動付帯と利用付帯があるのはご存知ですか?

もちろん、海外旅行をするだけなら病気になったり事故にあう可能性はかなり少ないです。

でも、万が一病気になったり事故にあったらどうしますか?国にもよりますが、海外で盲腸の手術をすると大体100万円かかるといわれていますよ。

お金に余裕があれば保険料をしっかり払って海外旅行保険に入るのが一番安心です。

でも、何も起こらなければ掛け捨てになる高額の保険料を旅行に行くたびに支払うのも痛い出費ですよね。

そんなときに便利なのがクレジットカード付帯の海外旅行保険です。

とは言われても、どのクレジットカードがいいかもよく分からない・・・という方も多いと思います。

そこで、このページでは

- 海外旅行保険のクレジットカードの選び方

- 個人的におすすめのクレジットカード

- エポスカードのメリット・デメリット

- エポスカードと他社クレジットカードの比較

- クレジットカード付帯の海外旅行保険の合算

について詳しく紹介していきます。

まず最初に、結論は・・・

- 年会費無料でコストいらず

- 自動付帯なので持っているだけで保険適用

- 海外旅行保険、紛失・盗難保険、キャッシュレスサービス対応

もくじ

海外旅行保険のクレジットカードの選び方

まず最初に海外旅行保険のクレジットカードを選ぶ際に考えたい2つのポイントを紹介します。

自動付帯か利用付帯か

海外旅行保険のクレジットカードを選ぶ際、まず最初に考えたいのが「自動付帯」か「利用付帯」かということです。

自動付帯とは、特別な手続きは一切なく、クレジットカードを所有しているだけで適用される保険をいいます。

一方、利用付帯の場合は旅行にかかる費用(宿泊料、交通費など)を該当クレジットカードで支払うことで保険適用が可能となります。

また、クレジットカード会社により自動付帯だけれど「利用」することで補償額の上限が上がる場合や、「利用」の対象となる支払いが出国前に限定される場合、出国後の利用でも可能な場合など条件は様々です。

持っているだけで保険が適用される自動付帯の方が利用条件などを考える必要がなく使い勝手がいいですが、利用付帯の方が補償が手厚いという場合もあります。

付帯条件、補償内容などを考えて海外旅行保険のクレジットカードは選ぶようにしましょう。

傷害・疾病治療費の金額

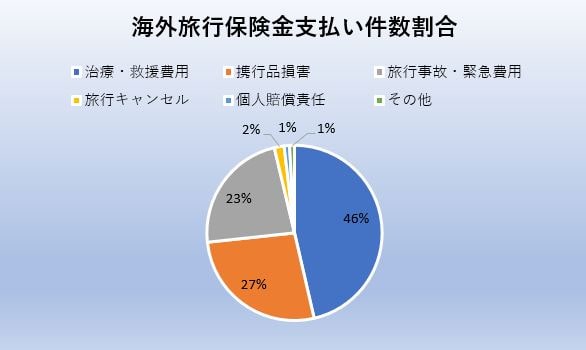

「トラブルデータ|ジェイアイ傷害火災」によると、以下のとおり海外旅行保険で最も事故件数が多い補償項目は「治療・救援費用(46%)」となっています。

そのため、海外旅行保険のクレジットカードを選択する際は、治療費用・救援費用の補償金額上限を重視するようにしましょう。

また、海外旅行保険金支払い件数の割合は旅行先によっても異なり、ヨーロッパでは「携行品損害(40.5%)」が最も多い事故件数となっています。

ただし携行品損害の補償金額についてはクレジットカード付帯の海外旅行保険の場合20万円程度が一般的であり、それ以上の補償金額を希望する場合は三井住友VISAゴールドやアメックスゴールドなどゴールド会員になっている必要があります。

これらのゴールド会員になるためには通常年会費が必要となってきますので、海外旅行保険のクレジットカード選択の際は一般的には治療費用・救援費用の補償金額上限が最重要項目となる考えて問題ありません。

エポスカードの旅行保険とは

海外旅行保険のクレジットカードを選ぶ際のポイントを2つ紹介しましたが、

- 年会費無料

- 自動付帯

- 治療費用・救援費用の補償金額が充実

と3つの条件がそろった海外旅行に最適ともいえるクレジットカードがあります。

それが「エポスカード」です。

ここからはエポスカードの海外旅行保険の補償内容、メリット・デメリットなどについて詳しく紹介していきます。

エポスカードの海外旅行保険の概要

エポスカードの海外旅行保険の内容は以下になります。

| 保険の種類 | 保険金額 |

| 傷害死亡・後遺傷害 | 最高500万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償責任(免責なし) | 2,000万円 |

| 救援者費用 | 100万円 |

| 携行品損害(免責3,000円) | 20万円 |

※保険金額は1事故、1疾病、1旅行の限度額です

これらが無料で、しかも自動付帯だなんて信じられません。

自動付帯ということは、持っているだけでこれらの補償が受けられるということですので、海外旅行に行く際はマストのクレジットカードともいえます。

エポスカードの補償内容の詳細

エポスカードの海外旅行保険にはいくつか種類があることが分かりましたが、「傷害死亡・後遺傷害」や「賠償責任」など馴染みのない言葉が多いため、分かり難いですよね。

そこで、それぞれの補償内容について詳しく説明していきます。

傷害死亡・後遺傷害

旅行中不慮の事故にあい、その事故が原因で死亡した場合や、事故により後遺症が残ってしまった場合に支払われる費用です。ただし、持病やその他事故とは関係のない病気での死亡の場合、また危険なスポーツ中の事故については補償されませんので注意が必要です。

傷害治療費用

旅行中不慮の事故によりケガを負い、そのケガが原因で医師の治療を受けることになった場合、その治療費に対して支払われる費用です。

疾病治療費用

旅行中または旅行期間終了後一定の期間内に発病した疾病(感染症や盲腸など)が原因で医師の治療を受けることになった場合、その治療費に対して支払われる費用です。ただし歯科治療分については適用対象外となっています。

賠償責任

旅行期間中、不慮の事故によって他人にケガを負わせてしまったり他人の所有物を壊してしまい、それに対して賠償責任を負った際、その損害賠償金分がカバーされます。また、裁判になってしまった際はその訴訟費用もカバーされます。

救援者費用

旅行期間中、遭難した場合などの捜索・救助にかかる費用です。また、日本から家族が駆けつける際の渡航費・宿泊費、また、国内に緊急搬送される場合の費用もカバーされます。

携行品損害

旅行中、スリや置き引き、強盗にあった場合、携行品が破損した場合などに適用されます。ただしレンタル品、単なる置き忘れの場合や損害額が算定できないもの、現金および金券類については適用対象外なので注意が必要です。

エポスカードの海外旅行保険のおすすめポイント

それでは、エポスカードの海外旅行保険のおすすめポイントを紹介していきます。

年会費無料

繰り返しになりますが、エポスカードは年会費が無料です。

一切お金を支払うことなく、対象の補償を受けることができます。

海外旅行は行くだけでお金がかかるもの、万が一に備えることは重要ですが海外旅行保険のための支出はできることなら安く済ませたいですよね。

また、エポスカードの海外旅行保険は年会費無料のクレジットカードの中でも特に補償内容が充実しています。

エポスカードと他社クレジットカードの補償内容比較についてはこの後詳しく説明します。

自動付帯

こちらも繰り返しになりますが、エポスカードは海外旅行保険が自動付帯です。

海外旅行費用を該当クレジットカードで支払うなどの利用条件もなく、ただ持っているだけで補償を受けることができます。

旅慣れている人はともかく、初めての海外旅行やまだ海外旅行に慣れていないときに「海外旅行保険の利用要件」まで気にしなければいけないのはなかなか大変です。

前日まで覚えていたのに当日バタバタしていて、クレジットカード使うの忘れてた!ということも十分にあり得ますよね。

そんなときも自動付帯のエポスカードを持っていれば安心して海外旅行に出発できます。

キャッシュレス・メディカルサービス

エポスカードの海外旅行保険には、キャッシュレスサービスがあります。

キャッシュレスとは、現地で医師の治療が必要となった際、治療費を自己負担することなく治療が受けられる(つまり現金不要)というサービスです。

盲腸の手術や事故にあった場合の治療費は数十万円、高いときは100万円以上かかる場合もあるといわれています。

海外旅行保険でカバーされているとはいえ一時的に自己負担しなければならないとすると、場合によっては治療が受けられなかった、ということになりかねません。

そのため、キャッシュレスサービスが受けられるというのは海外旅行に行くうえでは必須の条件ともいえます。

また、エポスカードは緊急医療アシスタントサービスも充実しており、万が一のときは24時間日本語で対応してもらえます。

盗難・紛失補償

エポスカードには、カードを紛失した場合、または盗難にあった場合に適用される盗難保険があります。

盗難保険では、紛失・盗難のお届け日を含め61日前にさかのぼり、それ以降のカード不正使用による損害が全額補償されます。

実は私は1年間で2回(1回目はイタリア、2回目はドイツ)スリの被害にあった経験があります。

スリにあったときって初めはなかなか信じられない(信じたくない)んですよね。

ホテルに置き忘れたのかも?出国前にお財布からクレジットカードは抜いておいたかもしれない!

私はスリ被害にあった2回とも、そんな儚い希望を抱いてしまいました。

一度クレジットカードを止めてしまうと再発行の手間がかかるので、本当に盗まれたのかを確認してからカード会社には連絡したい。。

そんなとき、エポスカードの場合は盗難を届け出た日の61日前からの損失を全額補償してくれるので焦ることなく確認することができます。

また、海外旅行中は、電波が悪く電話がなかなか通じなかったり、そもそも電話番号がないので帰国まで電話がかけられなかったりとトラブルはつきものです。

このように”すぐにカード会社に連絡することができない状況”になることを考えると、エポスカードの盗難保険はとても有難いサービスですね。

エポスカードの旅行保険の注意点

年会費無料、自動付帯で補償内容も充実しているエポスカードですが、以下の点には注意が必要です。

航空機遅延費用

エポスカードの海外旅行保険には、航空機が遅延したことが原因で宿泊費や食事代が必要になった場合に補償される「航空機遅延費用」が含まれていません。

しかし、「航空機遅延費用」が保険対象内のクレジットカードはすべて年会費が有料で、保険金の支払いも細かい条件(遅延〇時間以上など)があり使い勝手はよくないため保険対象でなくてもあまり問題ではありません。

緊急歯科治療費用

エポスカードの海外旅行保険には、急な歯の治療が必要となった場合に補償される「緊急歯科治療費用」が含まれていません。

しかし、事故以外で歯の治療が必要になることといえば虫歯など出国前に治療ができるものくらいです。出国前に治療ができるものは自分でなんとかしましょうということなので、こちらも保険対象外でもあまり問題はないですね。

家族特約なし

エポスカードの海外旅行保険は、カード所持者の家族にも適用可能な「家族特約」がありません。そのため、カード所持者以外の家族は別に自分用の海外旅行保険付帯クレジットカードを作成する必要があります。また、通常会員は「家族カード」の発行もできません。

エポスカードのゴールド会員、プラチナ会員であれば家族カードの作成が可能です。

家族カードの申し込みは、カード所有者の二等親以内で18歳以上(高校生は除く。)の方のみ可能となります。

エポスカードと他社クレジットカードの比較

これまでエポスカードのおすすめポイントや注意点を紹介してきましたが、ここでエポスカードの海外旅行保険と他社クレジットカード会社の海外旅行保険の内容を簡単に比較してみたいと思います。

以下の表は年会費無料のクレジットカード4社の保険内容を比較したものです。

(三井住友VISAカードについてはマイ・ペイすリボを登録している場合のみ年会費無料)

| 保険の種類 | エポスカード | 楽天カード | Booking.comカード | 三井住友VISAカード |

| 年会費 | 無料 | 無料 | 無料 | 1,500円※1 |

| 付帯方法 | 自動 | 利用※3 | 自動※2 | 自動※2 |

| 補償期間 | 90日 | 3か月 | 3か月 | 3か月 |

| 傷害死亡・後遺傷害 | 最高500万円 | 最高2,000万円 | 300万円※2 | 300万円※2 |

| 傷害治療費用 | 200万円 | 200万円 | 100万円 | 100万円 |

| 疾病治療費用 | 270万円 | 200万円 | 100万円 | 100万円 |

| 賠償責任 | 2,000万円 | 2,000万円 | 2,500万円 | 2,500万円 |

| 救援者費用 | 100万円 | 200万円 | 150万円 | 150万円 |

| 携行品損害 | 20万円 | 20万円 | 20万円 | 20万円 |

※1 マイ・ペイすリボの登録で年会費無料

※2 カード利用条件付帯で+1,700万円、最高額は2,000万円(300万円+1,700万円)

※3 「利用付帯」は海外旅行にかかる交通費などを該当クレジットカードで支払った場合にのみ有効となります

上記表を見ると、エポスカードが海外旅行保険の面でいかに優れたクレジットカードかがよくわかります。

年会費が無料で、自動付帯、そして補償内容がこれだけ充実しているクレジットカードは他にはありません。

たしかに年会費がかかるクレジットカードやきちんと保険料を支払う海外旅行保険と比べると補償内容は劣ります。

しかし、本当に必要かも分からない”万が一”のために高額を支払うのはなるべくなら避けたいですよね。

もちろん身の安全のためにお金をかけることは悪いことではなく、むしろお金より身の安全が第一です。

ただし、そこまで人間はすぐ病気にならないし頻繁に事故にも遭いません。

私は現在ドイツで生活しており、1年間で10か国ほどヨーロッパを旅行していますが、一度も病気や事故になったことはありません。(スリには2回あいましたが・・・)

クレジットカードに付帯の海外旅行保険でも、これまで紹介してきたとおり補償内容は十分充実していますので、ぜひ年会費無料の海外旅行保険を上手く使うようにしてください。

ゴールド会員なら補償内容がさらに充実

エポスカード付帯の海外旅行保険は、ゴールド会員の場合海外旅行保険の補償内容がさらに手厚くなります。

ゴールド会員の旅行保険の補償内容

エポスカード(ゴールド会員)の海外旅行保険補償内容をまとめてみます。

| 傷害死亡・後遺傷害 | 最高1,000万円 |

| 傷害治療費用 | 300万円 |

| 疾病治療費用 | 300万円 |

| 賠償責任(免責なし) | 2,000万円 |

| 救援者費用 | 100万円 |

| 携行品損害(免責3,000円) | 20万円 |

赤字部分が通常会員の補償内容よりアップグレードされている項目です。

無料の海外保険で傷害治療費用・疾病治療費用がともに300万円まで補償されるなんてすごいですね。

ゴールド会員といってもエポスカード側から招待された場合は年会費は永年無料です。

また、ゴールドカードの招待がくるハードルもとても低いのでクレジットカードの中でも特にゴールド会員になりやすいクレジットカード会社といえます。

実は私もエポスカードのゴールド会員に招待され、ゴールド会員になっています。

還元率が悪くメインのクレジットカードとしては使い勝手の悪いエポスカードですが、ゴールド会員になると還元率も上がり海外旅行保険以外にもお得な特典がたくさんあります。

とはいえ既にメインで使用するクレジットカードはもう決まっている!という人も多いと思いますので、海外旅行保険のサブカードの扱いで1枚持っておくととても便利だと思います。

※クレジットカード付帯の海外旅行保険の補償金額は他のクレジットカードの補償金額と合算可能です(詳しくは後述します)

エポスファミリーゴールド

繰り返しになりますが、エポスカードのゴールド会員、プラチナ会員は家族カードの作成が可能です。

家族カードの申し込みは、カード所有者の二等親以内で18歳以上(高校生は除く。)の方のみ可能となります。

ゴールド会員・プラチナ会員からの紹介で家族カードを作った場合、その家族も年会費無料でゴールド会員になることができます。

家族間でのポイントシェアも可能になったりととても使い勝手のいいカードなので、ゴールド会員以上の方で、ご家族がエポスカードを持っていないという場合はぜひ家族カードを作成してみてください。

カードの併用ならエポスカード+楽天カード!

エポスカードの海外旅行保険の補償内容だけでは心細い場合は他のクレジットカードと合算させるという手があります。

他のクレジットカードと補償額は合算できる

クレジットカード付帯の海外旅行保険の補償額は合算することができます。

例えばエポスカードの傷害治療費用の補償額は200万円です。これとは別に傷害治療費用200万円のクレジットカードを持っている場合、2枚のクレジットカードの補償額をあわせた400万円まで補償を受けることができるんです。

海外での医療費はかなり高額ですし、補償額は多いに越したことはありません。

また、紛失・盗難がまったくないとも言えないため、クレジットカード1枚だけでは安心して旅行が楽しめないですよね。

海外旅行ではクレジットカード最低2枚持ちはマストです。そのため、一切コストのかからないエポスカードはサブカードとしてもおすすめできます。

エポスカードと楽天カードを合算

クレジットカード合算の具体例をみてみます。

エポスカードがVISAカードなので、マスターカードで年会費無料の楽天カードと合算させてみましょう。

海外旅行中はブランドが違うカード(特にVISAとマスターがおすすめ)を持っていた方がなにかと便利です。

また、年会費無料でもてるクレジットカードの数は多くないのですが、楽天カードは年会費が無料でさらにエポスカード並みに補償内容が充実しています。

エポスカードと楽天カードを合算させたときの補償額は以下の表をご確認ください。

| 保険の種類 | エポスカード | 楽天カード | ⇒ | 合算 |

| 年会費 | 無料 | 無料 | 無料 | |

| 付帯方法 | 自動 | 利用※1 | - | |

| 補償期間 | 90日 | 3か月 | - | |

| 傷害死亡・後遺傷害 | 最高500万円 | 最高2,000万円 | 最高2,000万円※2 | |

| 傷害治療費用 | 200万円 | 200万円 | 400万円 | |

| 疾病治療費用 | 270万円 | 200万円 | 470万円 | |

| 賠償責任 | 2,000万円 | 2,000万円 | 4,000万円 | |

| 救援者費用 | 100万円 | 200万円 | 300万円 | |

| 携行品損害 | 20万円 | 20万円 | 40万円 |

※1 「利用付帯」は海外旅行にかかる交通費などを該当クレジットカードで支払った場合にのみ有効となります。

※2 傷害死亡・後遺傷害の補償額については合算ではなく大きい方の金額が適用されます。

これだけ補償額があればどこの国に行っても安心して旅行を楽しむことができますね。

もちろん使用するカードはこの2枚以外のものでも問題ありません。

ただし、年会費無料で利用できるクレジットカード付帯の海外旅行保険でここまで手厚い保険は見かけません。

コスト0である程度補償のつく海外旅行保険を希望する場合は、エポスカード+楽天カードの2枚持ちが一番お得です。

まとめ:海外旅行保険ならエポスカード+@がお得

これまで長々と書きたいことを書いてきたので、最後に内容をまとめてみます。

おすすめポイント

- 年会費無料

- 自動付帯(持ってるだけでOK)

- 90日以内の旅行者向け

- キャッシュレスサービスあり(現金不要)

- 24時間日本語対応

- ゴールド会員はさらに手厚い補償内容

利用時の注意点

- 1枚持ちは少し不安(他のカードと合算させたい)

- 子供がいる場合は別のクレジットカードが必要(家族特約なし)

- 通常会員は家族カードの発行不可

- レンタル品の盗難は保険対象外

「完全無料の保険付帯カードが1枚ほしい。できれば自動付帯で!」という場合は、エポスカードは非常におすすめのカードです。

今使っているメインのクレジットカードと合算させる目的でも、作っておいて損はありません。

上手に使って安心して海外旅行を楽しんでくださいね。

「もう1枚完全無料の保険付帯カードがほしい!」という場合は楽天カードの合算を検討してみてください。

利用付帯のため、旅行にかかる交通費などをカード払いする必要がありますが、行きの空港までの交通費で使う!と”海外旅行のルールして決めてしまえば忘れることもありません。